Житловий ваучер + «єОселя»: як отримати більше, ніж пропонує держава

Коли мова заходить про ваучери на компенсацію за житло переселенців з ТОТ, сума у два мільйони гривень видається значною лише на перший погляд. Проте реалії ринку диктують своє: у великих містах або при виборі просторішого помешкання цієї фіксованої виплати може й не вистачити. Людина опиняється перед вибором: або погоджуватися на менше, або шукати додаткові кошти, яких часто просто немає.

Рішенням стає механізм поєднання житлового ваучера з державною іпотечною програмою «єОселя». Це дозволяє використати 2 000 000 гривень як стартовий капітал, а решту суми взяти в пільговий кредит.

У цьому матеріалі з допомогою адвокатки Наталі Юрченко ми з'ясуємо, як працює ця юридична конструкція, чому це законно і до яких обмежень варто готуватися вже на старті.

Юридичне підґрунтя: чи законно поєднувати ваучер та іпотеку?

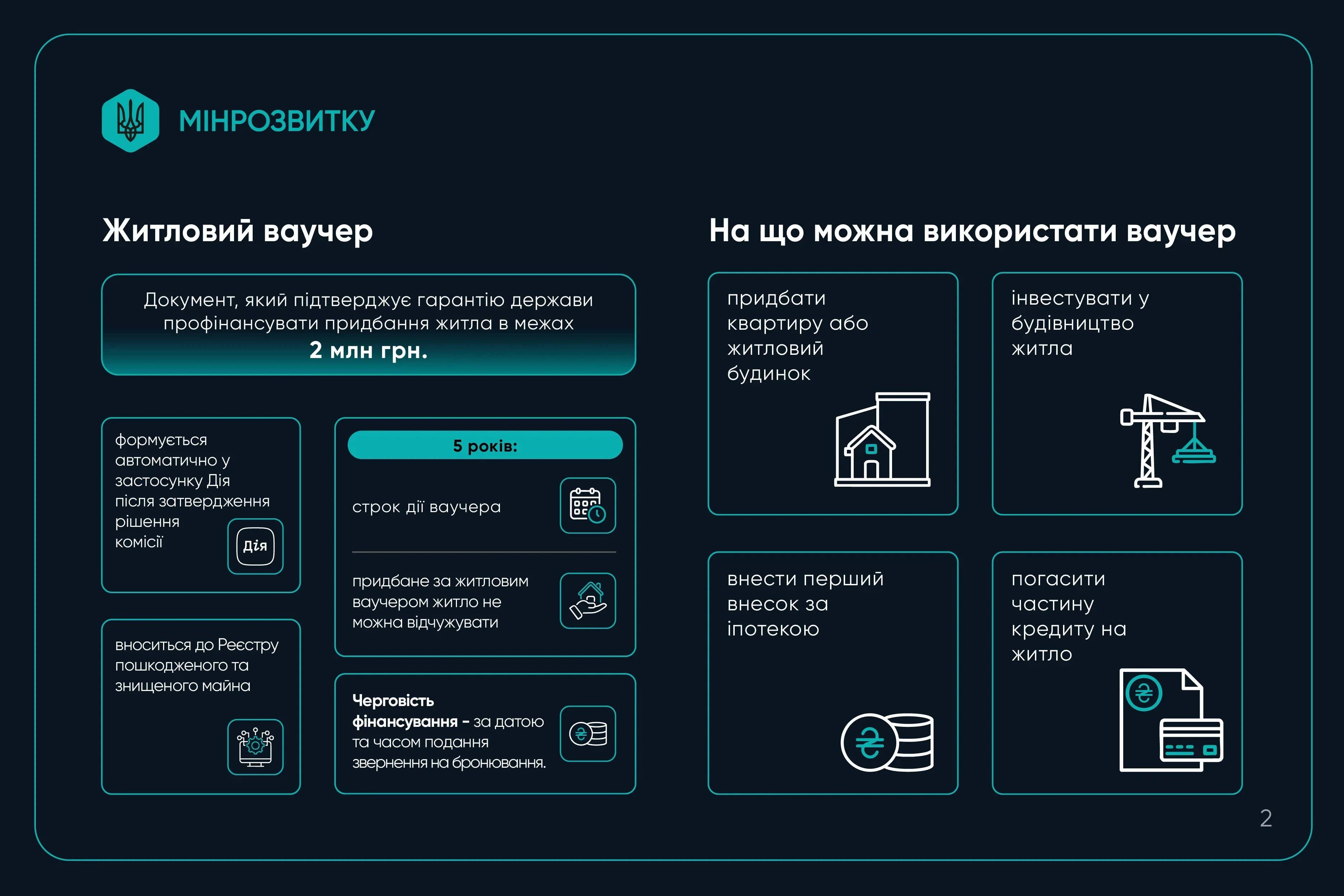

Коротке нагадування: житловий ваучер це – грошова допомога на купівлю житла для тих, чий дім залишився в окупації.

- Хто отримує: громадяни України зі статусом ВПО, які переміщені з тимчасово окупованих територій, і належать до категорій: учасники бойових дій, особи з інвалідністю внаслідок війни.

- Чому не сертифікат: На відміну від звичайних житлових сертифікатів, ваучер має фіксований номінал (у нашому випадку – 2 млн грн) і призначений для тих, хто через окупацію не може провести фізичну оцінку майна.

- Як оформити: Заявка подається через застосунок або портал «Дія».

Основний сумнів, який може виникати у власників ваучерів: чи вистачить коштів допомоги на житло, в якому вони почуватимуться комфортно. Чи доведеться задовольнитися тим, на що вистачить 2 мільйонів гривень.

Додати Вгору як бажане джерело в GoogleНасправді ці гроші можна використовувати не як повну оплату, а як «стартовий капітал». Якщо квартира коштує більше, вам не обов'язково від неї відмовлятися. Можете взяти ваучер і використати його як перший внесок за кредитом «єОселя».

І

Інфографіка Мінрозвитку

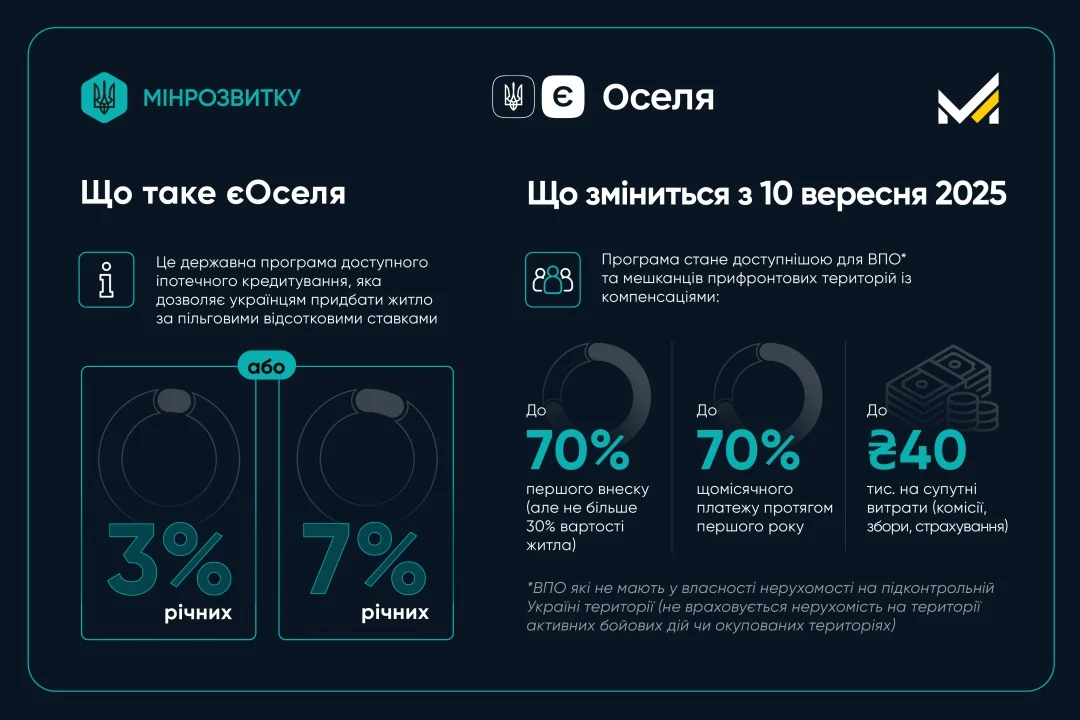

Що таке «єОселя» і хто може стати учасником?

«єОселя» – це державна програма доступного кредитування, яка дозволяє взяти житло в іпотеку під низький відсоток (3% або 7% річних залежно від категорії). У випадку використання її разом із ваучером єВідновлення, вона стає додатковим джерелом фінансування.

Проте, щоб банк відкрив для вас кредитну лінію, необхідно відповідати кільком базовим критеріям:

- Житловий стан: у вас не повинно бути іншої власної нерухомості (крім тієї, що в зоні бойових дій або на ТОТ).

- Платоспроможність: ви маєте бути офіційно працевлаштовані та мати стабільний дохід.

- Фінансова участь: ви самостійно сплачуєте 30% від суми першого внеску.

- Дисципліна виплат: ви зобов’язуєтеся вчасно сплачувати свою частку щомісячного платежу.

- Параметри житла: будинок має бути не старшим за 20 років. Поєднуючи кредитні кошти єОселя з житловим ваучером, ви можете придбати оселю дорожчу за 2 млн грн, оскільки кредит береться лише на ту суму, якої не вистачило.

Як поєднати ваучер з кредитною програмою «єОселя»

Можливість поєднання ваучера з кредитними коштами чітко закріплена в урядових документах. Згідно з визначенням «житлового ваучера», яке надає Постанова КМУ № 1176 у пункті 2 “Порядку надання допомоги…”, він може бути спрямований на фінансування придбання об’єкта житлової нерухомості, зокрема й на сплату першого внеску або погашення платежу за іпотечним кредитом.

Інфографіка Мінрозвитку

Процес купівлі через «єОселю» відбувається за чітким алгоритмом. А ваучер виступає гарантією платоспроможності перед банком.

Як це працює технічно:

- Крок 1. Попереднє погодження від банку. Перш ніж бронювати кошти в «Дії», варто звернутися до банку-партнера програми «єОселя» (Ощадбанк, ПриватБанк), щоб перевірити, чи погодять вам кредит на решту суми.

- Крок 2. Бронювання коштів. Через застосунок «Дія» подаєте запит на використання ваучера. Система перевіряє наявність грошей і «резервує» їх за вашим запитом на 60 днів.

- Крок 3. Робота з нотаріусом. Після того як банк схвалить кредит, а «Дія» підтвердить бронь, нотаріус оформлює договір купівлі-продажу.

- Крок 4. Оплата. У Реєстр майна вносяться дані про банк-кредитор. Протягом 5 робочих днів «Укрпошта» переказує кошти ваучера на рахунок продавця (або банку) як вашу частину оплати.

Врахуйте – оцінка майна, послуги нотаріуса та податки коштами з ваучера не покриваються.

Більше матеріалів про державні програми:

Як використати житловий ваучер для ВПО у 2026 році: роз’яснення юриста

Житло для переселенців з окупованих територій: як забронювати кошти і отримати допомогу

Виплати «єВідновлення» за ремонт пошкодженого житла зросли. Що варто знати

-preview.webp)

-original-original-original-preview.webp)

-preview.webp)

-original-original-original-original-original-original-original-original-original-original-original-preview.webp)

-preview.webp)