Банкопад как деолигархизация и крах старой модели банкинга

Vgoru

Автор

Поширити:

27 серпня 2017 06:57

1,086

С начала 2014 года банковская система Украины пережила один из сильнейших стрессов за свою историю. После Революции Достоинства новое руководство Национального банка Украины начало процесс очищения банковской системы.

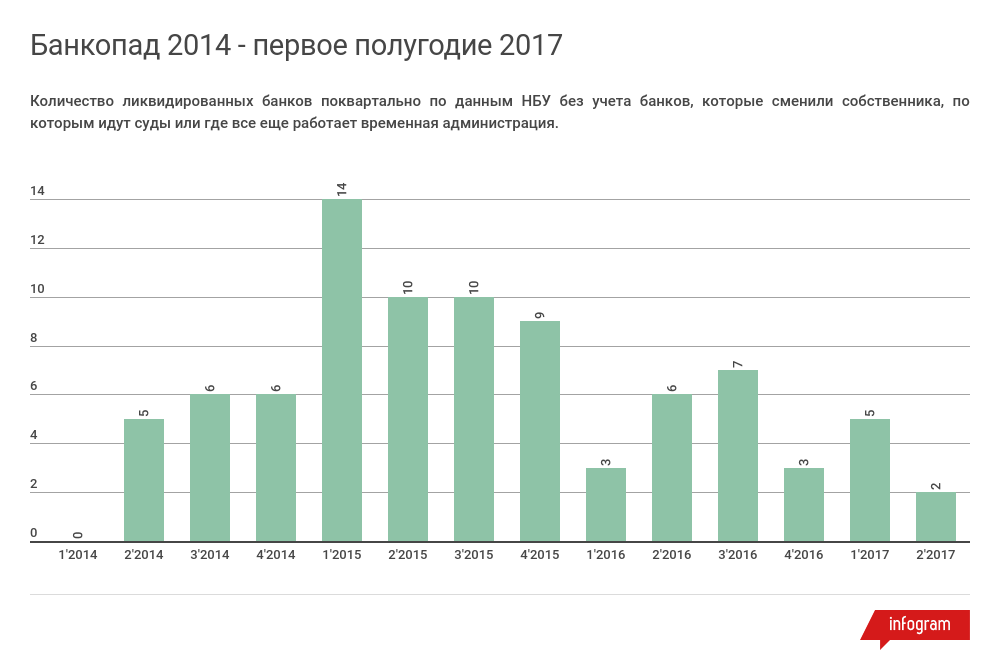

Под процесс очищения попали банки большинства украинских олигархов: до начала 2017 года временная администрация была введена в 85 банков, которые не смогли провести докапитализацию, оказались неплатежеспособными, или же были активными участниками неформальной экономики. Как это было, вспоминала экономический обозреватель Маргарита Ормоцадзе. В подготовке текста участвовала Диана Манучарян.

Кризис в банковской системе стартовал практически во время Евромайдана. Политическая ситуация в стране спровоцировала вывод из Украины десятков миллиардов долларов — бегство капитала, связанного с правительством Виктора Януковича. Началась девальвация гривны, банки потеряли ликвидность. Хотя Нацбанк Украины в начале зимы 2014 года ввел валютные ограничения, чтобы остановить падение гривны, ситуацию это не спасло. Аннексия Крыма и начало антитеррористической операции на Донбассе, где были сосредоточены крупные промышленные активы и значительная часть бизнеса ряда крупнейших банков, усугубили ситуацию.

Западные партнеры и доноры Украины, согласившись поддерживать нашу страну в сложное время, поставили требование по очистке финансовой системы от неблагонадежных учреждений. Были запущены процессы стресс-тестов и проверок украинских банков, которые в результате привели к так называемому очищению банковской системы.

Западные партнеры и доноры Украины, согласившись поддерживать нашу страну в сложное время, поставили требование по очистке финансовой системы от неблагонадежных учреждений. Были запущены процессы стресс-тестов и проверок украинских банков, которые в результате привели к так называемому очищению банковской системы.

«Настоящими вызовами, которые коснулись всех банков Украины, стали проблемы в экономике и девальвация гривны, которая обесценилась более чем втрое. Это повлияло на все банки в стране. Особенно сильно девальвацию ощутили банки с иностранным капиталом, акционеры которых непосредственно инвестировали в валютный риск по гривне, когда вносили капитал в украинские банки. Соответственно, им пришлось сделать переоценку активов в Украине. Также серьезным вызовом стал отток депозитов из банковской системы. Ситуация с депозитами в наших банках на фоне финансового рынка в целом была лучше, но тренд и для нас в 2014-2015 годах был негативным», - комментирует для LB.ua СЕО банковской группы «Альфа-Групп» в Украине Иван Свитек.

То, что смогли вынести банки с иностранными акционерами или госбанки, стало непосильной нагрузкой для многих учреждений с украинскими собственниками. Как результат, убытки от банкопада для финансовой системы, бизнеса и государства измеряются десятками миллиардов гривен.

То, что смогли вынести банки с иностранными акционерами или госбанки, стало непосильной нагрузкой для многих учреждений с украинскими собственниками. Как результат, убытки от банкопада для финансовой системы, бизнеса и государства измеряются десятками миллиардов гривен.

«О нормативах никто не думал. Требования были не высоки. Да и половина из них покрывалась путем выпуска разных субординированных бумаг. Расходы никто не считал. Помню наш разговор с СЕО одного европейского банка, с которым мы в 2007-8 годах создавали совместный банк в Украине. Человеком очень умным и профессиональным. На мой вопрос зачем в бюджете закладывать расходы на IT на уровне 35 миллионов долларов на 2000 рабочих мест, был дан исчерпывающий ответ. На Западе, капитализация банков удваивается каждых 3 года и о расходах давно никто не думает. Потом наступил 2008 год»

«В 2014 — 2017 годах Фонд гарантирования вкладов для выведения с рынка получил более 90 банков. В таких кризисных условиях Фонд обеспечил выплаты гарантированного возмещения вкладчикам этих банков: около 1,5 миллионов вкладчиков получили свыше 88 млрд гривен», - рассказала LB.ua заместитель главы Фонда гарантирования Екатерина Мыснык.

На 1 июня 2017 года Фонд гарантирования и его уполномоченные лица в неплатежеспособных банках передали правоохранителям 434 заявления об уголовных правонарушениях на сумму убытков свыше 182,7 млрд гривен, совершенных собственниками и руководителями банков. Открыто 338 криминальных дела на сумму убытков в более 154,1 млрд гривен. Больше всего убытков получили украинские бизнесмены и средний класс, тогда как большинство вкладчиков-граждан смогли компенсировать потери от закрытия банков — их вклады вернули через Фонд гарантирования.

«90% вкладчиков украинских банков — физических лиц - не пострадали, так как Фонд гарантирования вкладов вернул им сбережения. Серьезно же пострадали те 5-10% среднесостоятельных людей, которые имели бесконечное доверие к финансовым институтам, уверенность, что все будет хорошо, или какую-то другую причину держать деньги в определенных банках», - рассказывает председатель правления ПравэксБанка Тарас Кириченко.

На 1 июня 2017 года Фонд гарантирования и его уполномоченные лица в неплатежеспособных банках передали правоохранителям 434 заявления об уголовных правонарушениях на сумму убытков свыше 182,7 млрд гривен, совершенных собственниками и руководителями банков. Открыто 338 криминальных дела на сумму убытков в более 154,1 млрд гривен. Больше всего убытков получили украинские бизнесмены и средний класс, тогда как большинство вкладчиков-граждан смогли компенсировать потери от закрытия банков — их вклады вернули через Фонд гарантирования.

«90% вкладчиков украинских банков — физических лиц - не пострадали, так как Фонд гарантирования вкладов вернул им сбережения. Серьезно же пострадали те 5-10% среднесостоятельных людей, которые имели бесконечное доверие к финансовым институтам, уверенность, что все будет хорошо, или какую-то другую причину держать деньги в определенных банках», - рассказывает председатель правления ПравэксБанка Тарас Кириченко.

«Мы договорились, что значение адекватности регулятивного капитала в 2015 году может равняться нулю, через год должно быть 5%, еще через год — 7%, и только на конец 2018 года — 10%. Вот тогда наша банковская система станет самой здоровой в мире».

Валерия Гонтарева

руководитель НБУ в 2014-201 , во время выступления в финансовом комитете Верховной Рады 3 февраля 2016 года:

Сокращение количества банков — 1 апреля 2017 года в Украине работало 95 банков, тогда как 1 апреля 2014 года их было 181 — не украинская особенность. Похожие процессы со сжатием количество игроков происходят на финансовых рынках Германии, Польши, а также страны бывшего СССР. Банковских кризис происходит в Казахстане, очищение банковской системы со штрафами для некоторых игроков и запретом на работу для других реализует финансовый регулятор Латвии. Этот процесс продиктован в том числе вопросами контроля за качеством и чистоплотностью капитала со стороны таких организаций как FATF и других международных структур по борьбе с отмыванием денег.

Деолигархизация через банки

Деолигархизация через банки

Можно сказать, что банковская сфера — единственная, где Украина прошла деолигархизацию. Связано это с особенностями ведения финансового бизнеса. Возможность обходить закон и договариваться с чиновниками на протяжении многих лет привела к тому, что многие банки оказались институционально слабыми: у них или не хватило ресурсов для ведения банковского бизнеса, или же вместо фактического решения проблем внутри банков они предпочли договариваться с чиновниками, и договаривались годами, пока их банки попросту не были закрыты.

Банковское очищение началось с банка «Форум» Вадима Новинского и закончилось «взятием Бастилии» - национализацией Приватбанка Игоря Коломойского и Геннадия Боголюбова. Были закрыты банки «Надра» Дмитрия Фирташа, Брокбизнесбанк и РеалБанк Сергея Курченко, «Всеукраинский банк развития» Александра Януковича, VAB Bank и «Финансовая инициатива» Олега Бахматюка, банк «Финансы и кредит» Константина Жеваго и так далее. Многие бывшие владельцы банков считают, что часть этих учреждений были закрыты в том числе по политическому признаку.

Банковское очищение началось с банка «Форум» Вадима Новинского и закончилось «взятием Бастилии» - национализацией Приватбанка Игоря Коломойского и Геннадия Боголюбова. Были закрыты банки «Надра» Дмитрия Фирташа, Брокбизнесбанк и РеалБанк Сергея Курченко, «Всеукраинский банк развития» Александра Януковича, VAB Bank и «Финансовая инициатива» Олега Бахматюка, банк «Финансы и кредит» Константина Жеваго и так далее. Многие бывшие владельцы банков считают, что часть этих учреждений были закрыты в том числе по политическому признаку.

«Для банковской системы важен не столько банкопад, сколько изменение правил игры для всех участников рынка. Далеко не все банки, и, главное, собственники банков, оказались готовы к работе в новых условиях. Экономический кризис 2014-15 гг. привел к тому, что многие собственники просто не имели капитала для поддержки своих банков. После последних событий на рынке остаются те банки, которые готовы зарабатывать на банковском бизнесе, а не на схемах и инсайдерском кредитовании. Это, безусловно, главный положительный итог всех этих болезненных процессов трансформации рынка».

Андрей Приходько

финансовый аналитик

Из групп крупных и крупнейших банков в 2014-2016 годах с рынка были выведены все учреждения с украинскими собственниками, за исключением банков ПУМБ Рината Ахметова и «Кредит Днепр» Виктора Пинчука.

«Как раз банки Пинчука и Ахметова вообще никогда не относились к их модели бизнеса. У них есть свои холдинговые компании. Они заимствовали на международных рынках. Там нет модели олигархического бизнеса. Там ее не было. Там по-другому строился бизнес»

Эти два учреждения имеют свои аргументы, почему они смогли устоять там, где все другие олигархи не справились. Одной из сильных сторон банка «Кредит Днепр» является мощнейший наблюдательный совет в стране: в него входят, например, бывший глава Международного Валютного Фонда Доминик Стросс-Кан и президент Rothschild Сonseil International в 1998-2004 годах Жан-Пьер Сальтьель.

ПУМБ Рината Ахметова является одним из самых чистых банков по своей отчетности в стране — он фактически безупречен. Этот банк готовили к серьезному IPO, а возможно, и продолжают готовить. Чего стоит один лишь факт, что ПУМБ — это единственное учреждение из крупных с украинскими собственниками, которое по состоянию на 2014 год не было связано ни с одним из так называемых «альпийских банков» - Meinl, EastWest, Winter, Frick.

ПУМБ Рината Ахметова является одним из самых чистых банков по своей отчетности в стране — он фактически безупречен. Этот банк готовили к серьезному IPO, а возможно, и продолжают готовить. Чего стоит один лишь факт, что ПУМБ — это единственное учреждение из крупных с украинскими собственниками, которое по состоянию на 2014 год не было связано ни с одним из так называемых «альпийских банков» - Meinl, EastWest, Winter, Frick.

Эти «альпийские банки» были связаны с правительством СССР — например, EastWest даже был основан совместно правительствами СССР и Люксембурга в 1974 году, а госбанки СССР были главными акционерами этого учреждения вплоть до 1992 года. Так получилось, и этому посвящены десятки журналистских расследований, что упомянутые банки стали активными каналами по выводу денег с территорий бывшего СССР через схему с корсчетами.

«Свыше 22 млрд гривен были выведены с рынка через схемы с иностранными банками, из них — 1,2 млрд гривен через банк Frick, а 5,9 млрд грн — через Meinl Bank», - рассказывает Екатерина Мыснык из Фонда гарантирования.

«Свыше 22 млрд гривен были выведены с рынка через схемы с иностранными банками, из них — 1,2 млрд гривен через банк Frick, а 5,9 млрд грн — через Meinl Bank», - рассказывает Екатерина Мыснык из Фонда гарантирования.

Другие процветающие схемы по выводу денег из банков — через псевдокредитование — были развиты с конца 1990-х благодаря попустительству Нацбанка и других надзорных органов.

«Есть еще до конца не осознанный феномен «гибридной финансовой войны». Еще Владимир Сацюк в агропромышленном банке «Украина» раздавал кредиты, которые были фиктивными отчасти, и выдавались на производства, которые не имели такой рентабельности, под которую деньги якобы выдавались. Все банки, которые были разворованы после 2001 года, были разворованы по клише банка «Украина». На некоторые «дохлые» предприятия под административным давлением выводились суммы, которые изначально никто не собирался возвращать, и особенно это касается активов госбанков. Посмотрите на реальных собственников банков и подумайте, кто из них мог быть офицером ГРУ или ФСБ», - говорит Анатолий Дробязко, бывший советник руководителей НБУ Вадима Гетьмана и Владимира Стельмаха.

По словам Анатолия Дробязко, за десять лет появился целый юридический бизнес по тому, как взять кредит, обанкротиить заемщика и залогодателей, и благополучно довести всех до ликвидации. При этом деньги бесследно исчезали. Это бизнес юридических посредников, представителей судебной и правоохранительной системы.

«Есть еще до конца не осознанный феномен «гибридной финансовой войны». Еще Владимир Сацюк в агропромышленном банке «Украина» раздавал кредиты, которые были фиктивными отчасти, и выдавались на производства, которые не имели такой рентабельности, под которую деньги якобы выдавались. Все банки, которые были разворованы после 2001 года, были разворованы по клише банка «Украина». На некоторые «дохлые» предприятия под административным давлением выводились суммы, которые изначально никто не собирался возвращать, и особенно это касается активов госбанков. Посмотрите на реальных собственников банков и подумайте, кто из них мог быть офицером ГРУ или ФСБ», - говорит Анатолий Дробязко, бывший советник руководителей НБУ Вадима Гетьмана и Владимира Стельмаха.

По словам Анатолия Дробязко, за десять лет появился целый юридический бизнес по тому, как взять кредит, обанкротиить заемщика и залогодателей, и благополучно довести всех до ликвидации. При этом деньги бесследно исчезали. Это бизнес юридических посредников, представителей судебной и правоохранительной системы.

«Заработок на уголовных делах на банкротах, за которые платит реальный выгодополучатель. Самый дорогой этап для бенефициара — завершение ликвидационной процедуры. Через какое-то время реальный вор возвращается на рынок как иностранный инвестор, например, из Кипра. Компанию на Кипре можно зарегистрировать в местной юридической фирме, которая уже 20 лет тихо работает в десяти минутах ходьбы от Генпрокуратуры», - рассказывает Дробязко.

Вот почему может оказаться, что ликвидация проблемного банка — только на руку его владельцу. Мол, деньги, выведенные из банка, все равно никто не найдет, а с закрытием банка все концы — в воду. При этом бывшие владельцы банков-банкротов пользуются теми же благами жизни: покупают дома за границей, летают на частных самолетах, ходят на яхтах. Конечно, если бы банк продолжал генерировать прибыль на фоне общего роста экономики, его владелец не променял бы статус уважаемого в обществе банкира и фото на обложке Forbes на пусть даже сытую жизнь на выведенные тайком из банка деньги. Ведь при этом такой бывший владелец банка все равно находится под прицелом правоохранителей.

Вот почему может оказаться, что ликвидация проблемного банка — только на руку его владельцу. Мол, деньги, выведенные из банка, все равно никто не найдет, а с закрытием банка все концы — в воду. При этом бывшие владельцы банков-банкротов пользуются теми же благами жизни: покупают дома за границей, летают на частных самолетах, ходят на яхтах. Конечно, если бы банк продолжал генерировать прибыль на фоне общего роста экономики, его владелец не променял бы статус уважаемого в обществе банкира и фото на обложке Forbes на пусть даже сытую жизнь на выведенные тайком из банка деньги. Ведь при этом такой бывший владелец банка все равно находится под прицелом правоохранителей.

«Приватбанк доведен до неплатежеспособности. Это признано аудитом, это признано всеми международными институциями, которые наблюдали за процессом. И очевидно, что за это предусмотрена ответственность. Письмо было инициативой собственников. Они понимают, что им нужно, выполняя реструктуризацию, убрать свою ответственность. Если они этого не сделают, для этого есть компетентные органы в Украине и за пределами Украины».

Александр Данилюк

министр финансов Украины, в эфире программы «Левый берег с Соней Кошкиной» на 24 канале:

Да, пока что никого из владельцев упавших банков не привлекли к ответственности. Но кейс Павла Лазоренко нельзя совсем списывать со счетов, а за событиями на украинском финансовм рынке последних лет очень хорошо следили специалисты разнообразных международных структур, таких как ФБР. Наивно полагать, что участвующие в схемах по выводу денег люди в полной безопасности. Может случиться, что если не украинское, то американское правосудие настигнет их в любой точке мира.

«Ахиллесова пята старой системы – непрозрачность и неподконтрольность, которая спровоцировала извращенную форму кредитования связанных лиц. Именно этот порок системы подкосил половину банковского сектора в самый сложный и драматичный период кризиса. А это значит, что корпоративное управление украинскими банками было формальным, также непрозрачным и непонятным, как и структура собственности. Достаточно большая часть банков была создана не с целью банковского бизнеса, а исключительно для кредитования бизнеса их собственников либо для отмывания теневых денежных потоков и выведение их в наличность и как следствие в теневой сектор экономики», - рассказывает председатель правления Ощадбанка Андрей Пышный.

«Ахиллесова пята старой системы – непрозрачность и неподконтрольность, которая спровоцировала извращенную форму кредитования связанных лиц. Именно этот порок системы подкосил половину банковского сектора в самый сложный и драматичный период кризиса. А это значит, что корпоративное управление украинскими банками было формальным, также непрозрачным и непонятным, как и структура собственности. Достаточно большая часть банков была создана не с целью банковского бизнеса, а исключительно для кредитования бизнеса их собственников либо для отмывания теневых денежных потоков и выведение их в наличность и как следствие в теневой сектор экономики», - рассказывает председатель правления Ощадбанка Андрей Пышный.

АНДРЕЙ ПЫШНЫЙ,

ГЛАВА ОЩАДБАНКА

ГЛАВА ОЩАДБАНКА

«2014 год стал для банков годом сломленных ожиданий. Банкирам пришлось пересмотреть свои планы и смириться с неизбежными убытками. Но психологически было очень трудно ошибаться в прогнозах, а затем и практически отказаться от привычного прогнозирования. В результате, от проведенной очистки банковской системы мы видим только позитивный эффект, который должен иметь долгосрочное системное значение, - это постепенное возвращение доверия к банковской системе», - говорит председатель правления ОТП Банка Тамаш Хак-Ковач.

Последствия очистки

«Вопрос по очистке банковского рынка назревал давно. То есть команде НБУ пришлось работать с последствиями игнорирования проблем в банковской системе, которые накапливались на протяжении почти десятилетия. К тому же Национальному банку пришлось проводить работы по очистке банковского рынка не в спокойной среде, а в чрезвычайно сложных условиях», - рассказывает CEO банковской группы «Альфа Групп» в Украине Иван Свитек. По его словам, с одной стороны, они должны были иметь дело с острейшим финансово-экономическим кризисом, который ухудшил финансовое состояние всех банков без исключения, с другой стороны – были нерешённые проблемы крупных банков, которые с наступлением кризиса вмиг стали неплатежеспособными.

«Сейчас процесс очистки можно считать завершенным – все крупные и средние банки прошли стресс-тестирование и были докапитализированы. Те, кто не смог или не захотел вливать новые инвестиции, сошли с дистанции. В целом, прямые потери рынка в результате очистки – это 30% по активам по выведенным с рынка банкам. Очевидно, что это были не самые лучшие активы на рынке», - говорит Иван Свитек.

«Вопрос по очистке банковского рынка назревал давно. То есть команде НБУ пришлось работать с последствиями игнорирования проблем в банковской системе, которые накапливались на протяжении почти десятилетия. К тому же Национальному банку пришлось проводить работы по очистке банковского рынка не в спокойной среде, а в чрезвычайно сложных условиях», - рассказывает CEO банковской группы «Альфа Групп» в Украине Иван Свитек. По его словам, с одной стороны, они должны были иметь дело с острейшим финансово-экономическим кризисом, который ухудшил финансовое состояние всех банков без исключения, с другой стороны – были нерешённые проблемы крупных банков, которые с наступлением кризиса вмиг стали неплатежеспособными.

«Сейчас процесс очистки можно считать завершенным – все крупные и средние банки прошли стресс-тестирование и были докапитализированы. Те, кто не смог или не захотел вливать новые инвестиции, сошли с дистанции. В целом, прямые потери рынка в результате очистки – это 30% по активам по выведенным с рынка банкам. Очевидно, что это были не самые лучшие активы на рынке», - говорит Иван Свитек.

Одним из важнейших решений стала национализация крупнейшего Приватбанка, который продемонстрировал состояние как банковского надзора, так и финансового рынка. Существовал риск, что бывшие владельцы банка могут использовать его в своей политической борьбе. Заложниками этой ситуации были несколько миллионов украинских граждан и свыше 40% финансовой системы — такую долю по некоторым услугам на рынке занимал Приватбанк. Решение о национализации банка было принято в конце 2016 года, и привело к спасению Привата и к повышенной концентрации банковского капитала в государственных руках.

«Естественно, Приватбанк будет продаваться. На открытых условиях, с привлечением профессиональных собственников. И это не обязательно коснется только Приватбанка. Кто сказал, что остальные банки будут все время находиться в государственной собственности?! Мы постепенно будем продавать определенные доли в некоторых банках. Не роль государства – управлять банками».

Александр Данилюк

министр финансов Украины, в эфире программы «Левый берег с Соней Кошкиной» на 24 канале:

«Сегодня более 50% банковского рынка Украины принадлежит государственным банкам. По некоторым показателям, по сети это 70%, по депозитам физических лиц – 60%. Поэтому, это совершенно новая картина на рынке. Такого в Украине еще не было – государство стало самым влиятельным игроком в банковской сфере. Думаю, что на этом этапе это хорошо, потому что во время финансового кризиса именно государственные банки стали островками стабильности для украинцев, - говорит LB.ua глава правления Укргазбанка Кирилл Шевченко, - И, безусловно, госбанки стали кредитным тылом для украинской экономики, инфраструктуры, бизнеса. Однако не стоит забывать и о том, что такие меры должны быть временными».

Путем национализации крупнейших системных коммерческих банков в 2008–2009 годах пошли и такие развитые страны, как Люксембург, Великобритания, Нидерланды, Исландия. Из-за отсутствия доверия на международных рынках национализированные банки сразу же переориентировались на свои внутренние рынки.

Путем национализации крупнейших системных коммерческих банков в 2008–2009 годах пошли и такие развитые страны, как Люксембург, Великобритания, Нидерланды, Исландия. Из-за отсутствия доверия на международных рынках национализированные банки сразу же переориентировались на свои внутренние рынки.

«Государство стало мажоритарным собственником украинской банковской системы, но это вызов в краткосрочной перспективе может стать возможностью при определенной государственной политике, которая ставит своей целью перезапуск украинской экономики, а это политика масштабного кредитования. Прежде всего, малого и среднего бизнеса», - говорит глава Ощадбанка Андрей Пышный.

Структура собственности в банках и экономике, которая начала рушиться весной 2014 года, формировалась годами, а у некоторых финансово-промышленных групп — десятилетиями. Банки в этой структуре занимали место крепости, которая защищала все транзакции собственников финансово-промышленных групп от стороннего вторжения и рейдерства. Теперь же большинство ФПГ остались без своих крупнейших банков, что может говорить о частичном переформатировании украинской экономики.

Структура собственности в банках и экономике, которая начала рушиться весной 2014 года, формировалась годами, а у некоторых финансово-промышленных групп — десятилетиями. Банки в этой структуре занимали место крепости, которая защищала все транзакции собственников финансово-промышленных групп от стороннего вторжения и рейдерства. Теперь же большинство ФПГ остались без своих крупнейших банков, что может говорить о частичном переформатировании украинской экономики.

А главный негативный эффект банкопада — падения доверия к банкам — уже преодолевается, говорят сами банкиры. В том числе благодаря работе госбанков, так и учреждений с иностранным капиталом.

«У рынка короткая память. Гривневые депозиты уже вернулись в банковскую систему, а депозиты в инвалюте сокращаются, потому что ставки по ним очень низкие. Психологическое доверие — его отсутствие или наличие — является эффектом толпы», - резюмирует глава ПравэксБанка Тарас Кириченко. По его словам, многие люди на словах могут все еще ругать банки и банкиров, а на деле уже несут свои кровные на депозиты

«У рынка короткая память. Гривневые депозиты уже вернулись в банковскую систему, а депозиты в инвалюте сокращаются, потому что ставки по ним очень низкие. Психологическое доверие — его отсутствие или наличие — является эффектом толпы», - резюмирует глава ПравэксБанка Тарас Кириченко. По его словам, многие люди на словах могут все еще ругать банки и банкиров, а на деле уже несут свои кровные на депозиты

Поширити:

ЗАРАЗ ЧИТАЮТЬ

-original-original-original-original-original-original-original-original-original-original-original-preview.webp)

ЧИТАЙТЕ ТАКОЖ

ОСТАННІ НОВИНИ

Матеріали партнерів